- Phone: (031) 849 5566

- WA: +6282140060234

- Email: [email protected]

- Hours: Mon-Fri, 8am - 5pm

Pajak Aset Kripto di Indonesia: Apa yang Perlu Anda Ketahui?

Aset kripto seperti Bitcoin, Ethereum, dan lainnya kini telah menjadi instrumen investasi yang semakin populer dalam beberapa tahun terakhir. Meskipun demikian, di balik potensi keuntungannya, banyak wajib pajak belum memahami bahwa aset digital ini juga memiliki konsekuensi perpajakan yang cukup signifikan di Indonesia.

Untuk menjawab tantangan ini, melalui sejumlah regulasi yang dikeluarkan oleh Kementerian Keuangan dan Direktorat Jenderal Pajak (DJP), pemerintah telah menetapkan mekanisme perpajakan atas transaksi aset kripto. Dengan demikian, aturan ini memberikan kepastian hukum bagi para investor sekaligus mendorong kepatuhan perpajakan.

Dasar Hukum Pajak atas Aset Kripto

Pengenaan pajak atas aset kripto diatur melalui beberapa regulasi, di antaranya:

- PMK No. 68/PMK.03/2022 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas Transaksi Aset Kripto.

- PMK No. 69/PMK.03/2022 tentang Perlakuan Perpajakan atas Teknologi Finansial.

- PMK 50/2025 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas Transaksi Aset Kripto.

- PER-11/PJ/2022, sebagai petunjuk teknis pelaksanaannya.

Regulasi ini mulai berlaku sejak 1 Mei 2022, dan mengalami pembaruan penting yang akan berlaku mulai 1 Agustus 2025, seiring dengan terbitnya PMK terbaru tahun 2025.

Baca Juga: 4 Regulasi Pajak Terbaru Berlaku 1 Agustus 2025: Apa Dampaknya?

Jenis Pajak atas Aset Kripto

a. Penjualan Aset Kripto

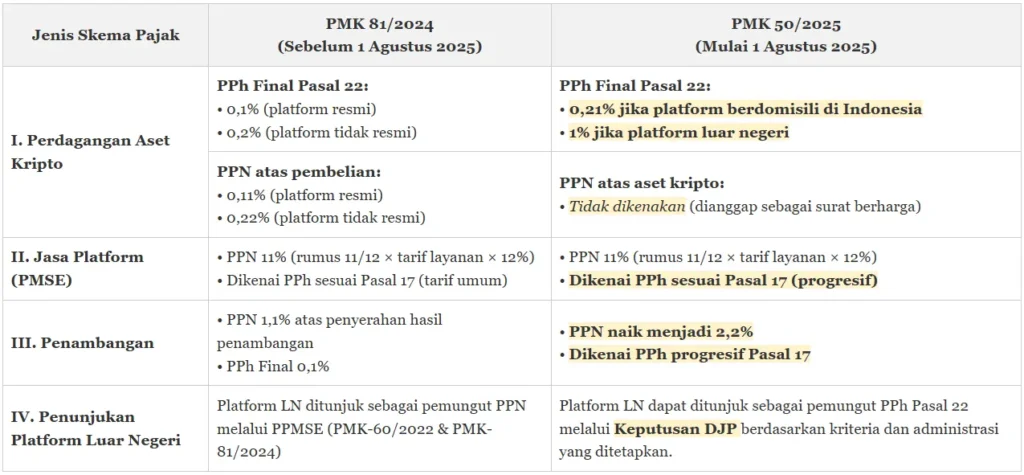

Setiap transaksi jual beli aset kripto dikenai PPh Final Pasal 22, baik dilakukan di dalam negeri maupun luar negeri. Besaran tarif ditentukan oleh domisili penyelenggara transaksi. Apabila transaksi dilakukan melalui penyelenggara berdomisili di Indonesia, maka tarif PPh Final yang dikenakan adalah 0,21% dari nilai transaksi bruto. Sebaliknya, jika transaksi dilakukan melalui penyelenggara luar negeri, maka tarif yang berlaku adalah 1% dari nilai transaksi bruto. Ketentuan ini memberikan kepastian dan kemudahan administrasi dalam pelaporan pajak atas transaksi aset digital. [Dasar Hukum: Pasal 4 s.d. 6 PMK 50/2025]

Baca Juga: Dampak Status Penyelenggara terhadap Kewajiban Pajak Kripto

Swap antar aset kripto, yaitu pertukaran satu jenis aset kripto dengan aset kripto lain, tetap diperlakukan sebagai dua transaksi terpisah. Pertama, pelepasan aset kripto dianggap sebagai bentuk penghasilan yang dikenai PPh Final. Kedua, jika swap melibatkan biaya layanan dari platform atau PMSE, maka biaya tersebut dikenakan PPN atas jasa PMSE. Namun, sejak 1 Agustus 2025, PPN atas penyerahan aset kripto dalam transaksi swap telah dihapus, sehingga hanya PPh Final yang dikenakan atas nilai aset yang dilepas. [Dasar Hukum: Pasal 7 dan 10 PMK 50/2025]

b. Jasa Perdagangan Melalui Sistem Elektronik (PMSE)

Mulai 1 Agustus 2025, jasa yang disediakan oleh penyelenggara PMSE—seperti biaya layanan platform (platform fee), dompet digital (wallet fee), hingga layanan teknologi lain—tetap dikenai PPN berdasarkan ketentuan umum, yaitu tarif 11% atas nilai layanan, dengan penghitungan melalui rumus nilai lain: 11/12 × tarif layanan × 12%. Di sisi lain, penghasilan yang diterima oleh penyelenggara jasa PMSE atas layanan tersebut bukan termasuk objek PPh Final Pasal 22, melainkan merupakan objek PPh biasa yang dikenai tarif progresif sesuai Pasal 17 UU PPh dan wajib dilaporkan dalam SPT Tahunan sebagai penghasilan dari usaha atau pekerjaan bebas. [Dasar Hukum: Pasal 7, 10, dan 11 PMK 50/2025]

c. Penambang Aset Kripto

Kegiatan penambangan aset kripto tergolong usaha atau pekerjaan bebas dalam konteks perpajakan di Indonesia. Oleh karena itu, penghasilan dari block reward dan transaction fee dikenai PPh progresif sesuai Pasal 17 UU PPh. Namun, saat aset hasil penambangan dijual kembali melalui platform, berlaku PPh Final Pasal 22 sebagai transaksi penjualan biasa. [Dasar Hukum: Pasal 13 dan 14 PMK 50/2025]

d. Penghasilan Lain Terkait Aset Kripto

Wajib Pajak juga dapat menerima penghasilan lain yang bersumber dari kepemilikan atau aktivitas atas aset kripto, seperti hadiah (airdrop), referral bonus, staking rewards, hingga keuntungan dari penjualan NFT. Berdasarkan PMK 50/2025, penghasilan-penghasilan ini tidak termasuk objek PPh Final Pasal 22 karena tidak berasal dari transaksi jual beli aset kripto, sehingga dikenai PPh Umum (Pasal 4 ayat (1)) sesuai ketentuan yang berlaku. Dengan demikian, penghasilan tersebut harus digabungkan dengan penghasilan lainnya dalam penghitungan pajak tahunan dan dikenakan tarif progresif sesuai lapisan penghasilan. Wajib Pajak perlu mencatat dan mendokumentasikan setiap penerimaan agar pelaporan SPT Tahunan dilakukan secara akurat dan sesuai dengan prinsip self-assessment.

Kewajiban Wajib Pajak dan Pelaporan SPT

Pajak atas aset kripto tidak hanya berlaku bagi investor individu yang melakukan jual beli untuk kepentingan pribadi, tetapi juga mencakup pelaku ekonomi digital lainnya. Penambang (miner) yang memperoleh kripto sebagai imbalan, pengembang (developer) yang menerima pembayaran dalam bentuk kripto, serta penyedia jasa yang dibayar dengan kripto, seluruhnya termasuk sebagai subjek pajak. Begitu pula dengan penyelenggara perdagangan kripto, yang memiliki kewajiban sebagai pemungut, penyetor, dan pelapor PPh serta PPN atas setiap transaksi pengguna.

Setiap penghasilan yang diperoleh dari transaksi kripto wajib dilaporkan dalam Surat Pemberitahuan Tahunan (SPT). Jika termasuk kategori penghasilan yang dikenai PPh Final, maka cukup dicantumkan pada bagian penghasilan final. Sementara itu, aset kripto yang masih dimiliki pada akhir tahun pajak juga perlu dilaporkan dalam bagian harta SPT, dengan mencantumkan informasi seperti jenis aset, nilai perolehan, tahun perolehan, serta saldo akhir tahun. Ketelitian dalam pencatatan dan pelaporan ini sangat penting untuk menghindari risiko sanksi administratif.

Isu Praktis dan Strategi Kepatuhan

Meskipun regulasi mengenai pajak kripto sudah tersedia, implementasinya di lapangan masih menemui berbagai kendala. Banyak wajib pajak yang belum memahami kewajibannya secara utuh, sementara karakteristik unik dari aset digital ini menimbulkan tantangan tersendiri dalam hal pelaporan dan kepatuhan. Untuk membantu wajib pajak menavigasi kompleksitas ini, berikut beberapa tantangan umum yang dihadapi beserta tips praktis untuk tetap patuh terhadap ketentuan perpajakan yang berlaku.

a. Tantangan

- Minimnya edukasi pajak atas transaksi kripto di kalangan masyarakat umum dan pelaku pasar.

- Volatilitas harga kripto yang tinggi menyulitkan penilaian nilai wajar untuk keperluan pelaporan.

- Banyaknya transaksi yang dilakukan di luar bursa resmi, seperti melalui sistem peer-to-peer atau platform luar negeri, yang menyulitkan pelacakan dan pemungutan pajak.

b. Tips

- Gunakan platform perdagangan kripto yang resmi terdaftar dan diawasi oleh Bappebti, agar pemotongan PPh dan PPN dilakukan secara otomatis dan sah.

- Simpan seluruh bukti transaksi secara rapi, baik pembelian, penjualan, transfer, maupun imbalan penambangan, untuk mendukung pelaporan pajak yang akurat.

- Laporkan seluruh penghasilan dalam SPT Tahunan sesuai ketentuan, meskipun belum ditarik menjadi uang fiat.

- Bila perlu, konsultasikan dengan konsultan pajak atau akuntan profesional untuk memastikan pelaporan Anda sesuai dengan regulasi yang terus berkembang.

Kesimpulan

Pajak atas aset kripto kini bukan lagi area abu-abu dalam hukum perpajakan di Indonesia. Pemerintah telah menyusun kerangka hukum yang jelas untuk memastikan penghasilan dari aset digital dikenai pajak secara adil dan transparan.

Bagi para pelaku transaksi aset digital, penting untuk memahami hak dan kewajiban perpajakan agar terhindar dari potensi sanksi, serta ikut mendukung pembangunan negara melalui kepatuhan pajak. Di tengah pertumbuhan ekonomi digital, kesadaran perpajakan menjadi bagian penting dari investasi yang bijak dan bertanggung jawab.