- Phone: (031) 849 5566

- WA: +6282140060234

- Email: [email protected]

- Hours: Mon-Fri, 8am - 5pm

Efisiensi Pemeriksaan Pajak Berdasarkan PMK No. 15 Tahun 2025

Pemeriksaan pajak merupakan salah satu proses penting dalam memastikan kepatuhan perpajakan bagi setiap Wajib Pajak (WP). Melalui pemeriksaan, Direktorat Jenderal Pajak (DJP) melakukan pengujian atas pemenuhan kewajiban perpajakan, termasuk kebenaran pelaporan dan pembayaran pajak.

Mulai Februari 2025, Pemerintah Indonesia menetapkan ketentuan baru melalui PMK Nomor 15 Tahun 2025 tentang Tata Cara Pemeriksaan Pajak. Regulasi ini menggantikan beberapa peraturan sebelumnya (PMK 17/2013 dan PMK 256/2014) dalam konteks pemeriksaan. Berikut poin-poin utama yang perlu dicermati oleh pelaku usaha:

Tujuan dan Kriteria Pemeriksaan Pajak

Struktur pemeriksaan kini diklasifikasikan berdasarkan dua tujuan utama:

- Menguji Kepatuhan – memastikan kewajiban perpajakan dilaksanakan sebagaimana mestinya.

- Tujuan Lain – antara lain penegakan hukum atau pemenuhan ketentuan peraturan perundang-undangan.

Berdasarkan kedua tujuan tersebut, PMK Nomor 15 Tahun 2025 (pasal 4) menetapkan 14 kriteria pemeriksaan untuk menguji kepatuhan dan 25 kriteria pemeriksaan untuk tujuan lain.

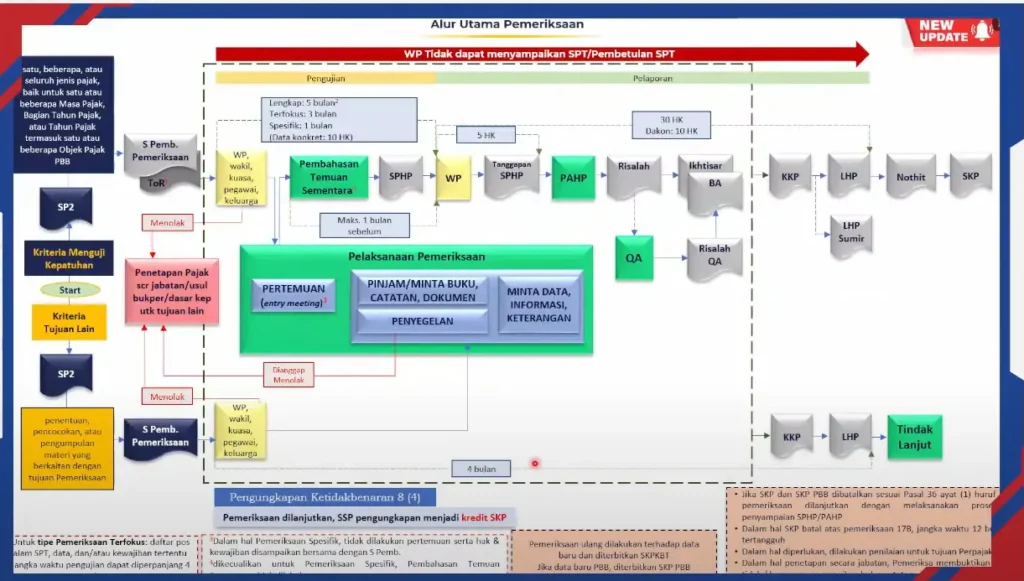

Jangka Waktu dan Cakupan Pemeriksaan Pajak

Pemeriksaan pajak untuk menguji kepatuhan terbagi menjadi tiga jenis:

- Pemeriksaan Lengkap

Mencakup seluruh unsur Surat Pemberitahuan (SPT) atau Surat Pemberitahuan Objek Pajak (SPOP), termasuk pengujian seluruh jenis pajak yang dilaporkan. Pemeriksaan ini umumnya dilakukan dalam hal pengajuan restitusi dalam jumlah besar, laporan rugi fiskal, atau ketidaksesuaian data signifikan. - Pemeriksaan Terfokus

Dilaksanakan hanya pada pos tertentu dalam SPT atau SPOP. Contoh: pengujian transaksi tertentu yang menimbulkan potensi kurang bayar. - Pemeriksaan Spesifik

Bersifat terbatas pada kondisi tertentu, misalnya transaksi afiliasi, pengalihan aset dalam skala besar, atau transaksi dengan risiko tinggi lainnya.

Berikut rangkuman jangka waktu untuk masing-masing jenis pemeriksaan.

| Jenis Pemeriksaan | Cakupan | Teknik | Jangka Waktu Maksimum | |

|---|---|---|---|---|

| Pengujian | Pelaporan | |||

| Lengkap | Semua pos dalam SPT/ SPOP | Mendalam | 5 bulan | 30 hari |

| Terfokus | Salah satu atau beberapa pos tertentu | Mendalam | 3 bulan | |

| Spesifik | Salah satu atau beberapa pos tertentu | Sederhana | 1 bulan | |

| ** Kondisi Khusus ** | ||||

| Pelaksanaan dengan Data Konkret | Pos tertentu berdasarkan data valid yang sudah dimiliki DJP | Sederhana | 10 hari | 10 hari |

| WP grup, indikasi transfer pricing, atau transaksi kompleks | sesuai jenis pemeriksaan | sesuai jenis pemeriksaan | sesuai jenis pemeriksaan + perpanjangan 4 bulan | 30 hari |

Pemeriksaan pajak untuk tujuan lain umumnya bersifat administratif dan tidak selalu mencakup pengujian menyeluruh atas kewajiban perpajakan. Oleh karena itu, PMK 15 Tahun 2025 (pasal 6) menetapkan jangka waktu maksimum 4 bulan secara total sejak penyampaian Surat Pemberitahuan Pemeriksaan hingga laporan hasil pemeriksaan selesai.

Kewajiban WP dalam Menyerahkan Data

PMK Nomor 15 Tahun 2025 (Pasal 12 ayat (4)) mengatur bahwa WP harus menyerahkan semua data yang diminta pemeriksa pajak dalam waktu maksimal 1 bulan. Apabila dokumen tidak disampaikan dalam batas waktu tersebut, dokumen yang diajukan kemudian dapat dianggap tidak pernah diserahkan.

PMK Nomor 15 Tahun 2025 (Pasal 18 ayat (2)) menetapkan percepatan batas waktu bagi WP untuk menyampaikan tanggapan atas Surat Pemberitahuan Hasil Pemeriksaan (SPHP), yaitu menjadi 5 hari kerja. Ketentuan ini dimaksudkan untuk mempercepat penyelesaian proses pemeriksaan pajak dan meningkatkan efisiensi mekanisme keberatan terhadap hasil pemeriksaan.

Menjelang akhir proses pemeriksaan, pemeriksa wajib menyusun Berita Acara yang memuat catatan mengenai pemenuhan kewajiban penyerahan dokumen oleh WP.

Penetapan oleh Pemeriksa

Apabila ditemukan indikasi pelanggaran pidana perpajakan, pemeriksa dapat merekomendasikan pemeriksaan Bukti Permulaan (Bukper) sebagai langkah awal penanganan dugaan pelanggaran.

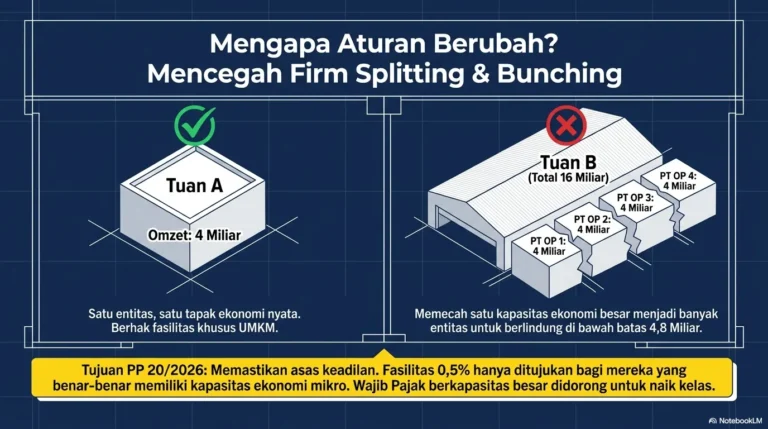

Dalam pemeriksaan terkait batas omzet di atas Rp4,8 miliar per tahun, pemeriksa berwenang melakukan penetapan penghasilan kena pajak (PKP) secara jabatan berdasarkan data yang tersedia, apabila data yang disampaikan WP dinilai tidak lengkap atau menghambat proses pemeriksaan.

Baca Juga: KJA: Partner Andalan Wajib Pajak untuk Laporan Keuangan dan Pajak

Jangan biarkan kelalaian merugikan bisnis Anda

Jika Anda ingin mendiskusikan kesiapan perusahaan Anda menghadapi pemeriksaan pajak, PT Synergy Ultima Nobilus dapat membantu mendampingi proses secara menyeluruh. Pendampingan tersedia mulai dari persiapan dokumen, pemeriksaan internal, hingga asistensi dalam diskusi dengan pemeriksa pajak.

Hubungi kami untuk konsultasi lebih lanjut.

Referensi

Peraturan Menteri Keuangan Republik Indonesia Nomor 15 Tahun 2025 tentang Pemeriksaan Pajak (PMK 15/2025)

Ikatan Akuntan Indonesia. RTD – Kupas Tuntas Pemeriksaan Pajak di Era Coretax Berdasarkan PMK No. 15 Tahun 2025. Webinar tanggal 3 Juli 2025. Tautan YouTube.